Nel corso dell’incontro telematico tenutosi oggi con MIMS e ADM è stato comunicato che la piattaforma per le richieste del credito d’imposta del 28%, sugli acquisti di gasolio del primo trimestre del corrente anno, verrà aperta sul sito dell’ADM (www.adm.gov.it), in data:

12 settembre 2022 alle ore 15.00

e resterà aperta per i successivi 30 giorni (fino all’11 ottobre 2022).

Una volta presentata la domanda, il sito dichiarerà il suo stato (trasmessa, inviata, accolta o respinta) e in caso di richiesta respinta, l’impresa avrà ancora 5 giorni (tassativi) per modificarla e/o integrarla (in tal caso perderà la priorità cronologica acquisita con il precedente invio).

La presentazione dell’istanza avviene attraverso un accesso che l’impresa deve effettuare mediante SPID, CIE o CNS del suo Legale rappresentante (o dell’incaricato già registrato ad operare presso l’Agenzia delle Entrate).

In caso di Legale rappresentante di più imprese, questo dovrà selezionare (all’accesso in piattaforma) l’impresa per la quale sta presentando la domanda.

Successivamente, dopo aver spuntato le richieste relative alla privacy, qualità di impresa di autotrasporto conto terzi ed altre, l’impresa dovrà caricare due file, quello delle targhe e quello delle fatture con le seguenti estensioni (non vincolanti, ma comunque suggerite dalla stessa ADM, per evitare disguidi soprattutto in caso di rappresentante legale che presenti domande per più imprese):

- TARGHE_p.iva.csv

- FATTURE_p.iva.csv

(in alternativa alla partita iva si può utilizzare il codice fiscale della ditta).

Per quanto riguarda le specifiche tecniche del file, l’ADM ha comunicato che la dimensione massima di ciascuno è di 5 MB, che secondo una stima della stessa Agenzia equivale a mille targhe e 90 fatture (per un totale di 90mila righe).

Non è previsto il caricamento di altri documenti (nel caso di veicoli presi a noleggio, l’impresa dovrà conservare la documentazione relativa per eventuali controlli).

Per aiutare le imprese nell’inserimento della domanda, l’ADM ha pubblicato sul suo sito, nell’area dedicata alla misura, un Manuale utente reso disponibile di seguito e metterà a disposizione una casella di posta elettronica di supporto per l’assistenza.

Si suggerisce quindi a tutte le aziende interessate di portare a termine la compilazione dei file per averli pronti all’apertura della piattaforma di lunedì 12 settembre 2022.

Dopo 5 giorni dalla presentazione della richiesta (nei quali l’impresa potrà modificarla), l’ADM provvederà a trasmetterla al MIMS che dopo i necessari controlli la sottoporrà alle dovute operazioni di registrazione (Corte dei Conti, Registro Nazionale degli Aiuti di Stato) e la trametterà all’Agenzia delle Entrate, che nei successivi 10 giorni renderà disponibile il credito nel cassetto fiscale dell’impresa.

Quanto all’utilizzazione del credito, pertanto, l’ADM auspica che per le prime domande sia possibile con F24 del 16 ottobre, ma vista la complessità della procedura appare più probabile che la prima scadenza utile per la compensazione sia quella del 16 novembre 2022.

Si fa inoltre presente che una volta maturato il credito (nel cassetto fiscale), non vi sono limiti di tempo per il suo utilizzo in compensazione per i crediti sorti nel 2022, ancorché da utilizzare nel 2023 sui debiti d’imposta e contributi dell’impresa.

Un successivo incontro telematico tra Associazioni, ADM e MIMS si svolgerà dopo alcuni giorni dall’apertura della piattaforma.

Per completezza di informazione si riportano di seguito le indicazione fornite per la compilazione dei file aggiornate con gli ultimi chiarimenti.

*****

In data 5 agosto 2022 sul sito del Ministero per le Infrastrutture e la Mobilità Sostenibili sono state pubblicate le prime FAQ di chiarimento del Ministero, anche alla luce delle domande poste dalle Associazioni di Categoria durante la riunione on line tenutasi con l’agenzia delle Dogane la mattina del 4 agosto.

Durante la riunione l’Agenzia ci ha chiesto di sollecitare le aziende a compilare i file allegati al decreto direttoriale 324 del 29 luglio u.s. che riproponiamo di seguito e che vi invitiamo a compilare quanto prima tenendo in considerazione i chiarimenti forniti con le FAQ riepilogati a seguire e proposti integralmente in calce alla presente.

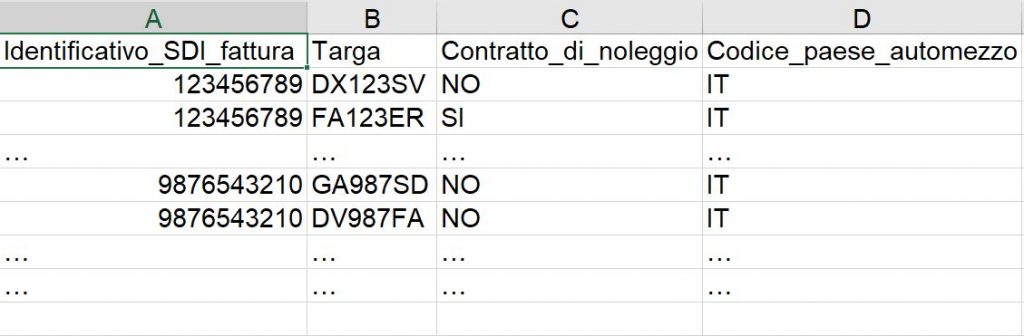

COMPILAZIONE FILE “TARGHE”

Nella colonna “Identificativo_SDI_fattura” dovrà essere inserito un codice numerico denominato IDENTIFICATIVO SDI, tale identificativo è reperibile dal “file METADATI” della fattura.

In caso di fatture per acquisti effettuati con carte emesse da società estere (netting) non soggette a fatturazione elettronica nel campo “Identificativo_SDI_fattura” dovremo riportare il numero della fattura estera, con il prefisso “net-” (ad esempio la fattura 1067542 dovrà essere inserita come “net-1067542”).

Nella colonna “Targa” dovrà essere inserito il numero di targa dei soli veicoli aventi diritto al beneficio, quindi di classe Euro V ed Euro VI aventi massa non inferiore a 7,5 ton. Dovrà essere inserita una targa per riga, se avrò più targhe nella stessa fattura dovrò inserire più righe aventi lo stesso identificativo SDI. Nell’esempio sopra l’identificativo SDI 123456789 è ripetuto su due righe perché riferito a due targhe, se avessi avuto 30 targhe lo avrei ripetuto 30 volte e così via. Questo procedimento dovrà essere applicato sia per i rifornimenti su strada che per i rifornimenti da cisterna interna.

Nella colonna “Targa” potranno essere inserite anche le targhe dei semirimorchi equipaggiati con gruppi frigoriferi alimentati a gasolio e le autobetoniere.

Nella colonna “Contratto_di_noleggio” indicheremo la voce “SI” solo in presenza di contratto di locazione senza conducente mentre in caso di contratto di leasing attivo sarà indicata la voce “NO”. Per quanto riguarda la locazione, a parziale rettifica ed integrazione di quanto affermato in precedenza, non è indispensabile la registrazione del contratto. Infatti l’Agenzia precisa che in alternativa “potrà essere prodotta copia della documentazione in possesso dell’impresa ed atta a dimostrare la effettiva vigenza ed efficacia del contratto di locazione nel periodo per il quale si richiede il ristoro (contratto con data certa, fatture quietanzate con indicazione del contratto e delle targhe dei veicoli noleggiati, PEC o e-mail con contratto firmato allegato,….)”.

Nella colonna “Codice_paese_automezzo” inseriremo il codice ISO del Paese in cui il veicolo è immatricolato. Di seguito proponiamo il collegamento all’elenco dei codici ISO dei singoli Stati, ai fini della compilazione bisognerà considerare il codice di 2 lettere.

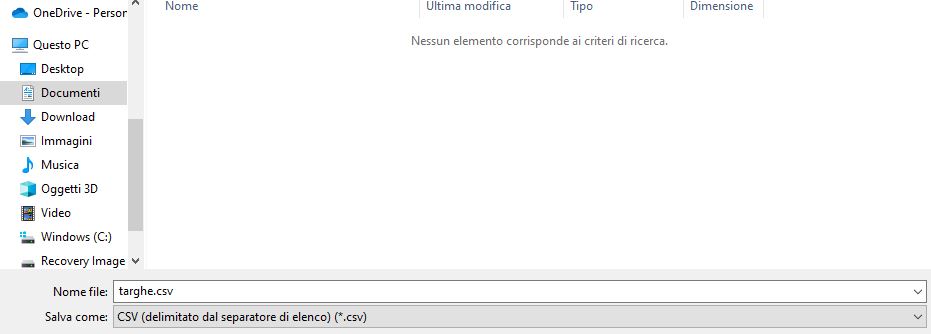

Una volta compilato il file bisognerà denominarlo “TARGHE_P.IVA” e salvarlo in formato “.csv “delimitato da separatore di elenco” di seguito un immagine esempio del salvataggio:

All’apertura della piattaforma faremo l’upload del file così denominato.

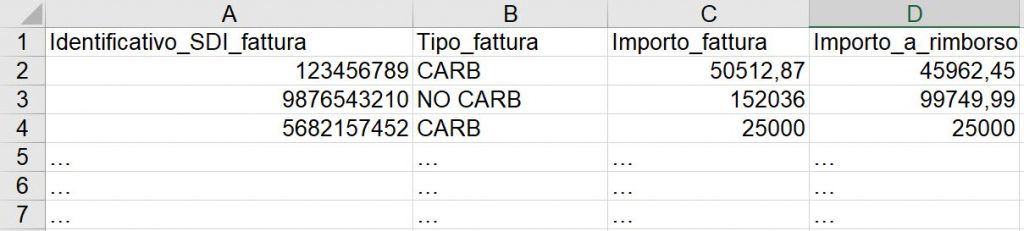

COMPILAZIONE FILE “FATTURE”

Nella colonna “Identificativo_SDI_fattura” dovrà essere inserito un codice numerico denominato IDENTIFICATIVO SDI, tale identificativo è reperibile dal “file METADATI” della fattura.

In caso di fatture per acquisti effettuati con carte emesse da società estere (netting) non soggette a fatturazione elettronica nel campo “Identificativo_SDI_fattura” dovremo riportare il numero della fattura estera, con il prefisso “net-” (ad esempio la fattura 1067542 dovrà essere inserita come “net-1067542”).

Nella colonna “Tipo_fattura” dovremo abbinare la voce “CARB” alle fatture in cui sono presenti i numeri di targa dei veicoli riforniti e la voce “NO CARB” alle fatture in cui NON sono presenti i numeri di targa.

Nella colonna “Importo_fattura” dovremo indicare l‘importo dell fattura comprensivo di IVA.

Nella colonna “Importo_a_rimborso” dovremo indicare l’importo comprensivo di IVA relativo all’acquisto di gasolio utilizzato dai veicoli aventi diritto al rimborso: mezzi di classe di inquinamento Euro V ed Euro VI aventi massa non inferiore a 7,5 t.

L’unica indicazione fornita, per ora, in merito alla modalità di calcolo dell’importo a rimborso nel caso in cui dalla cisterna si riforniscano anche veicoli che non hanno diritto al rimborso è presente nella FAQ n. 65 e prevede che: “L’importo dev’essere calcolato in proprio detraendo dai litri totali fatturati quelli utilizzati per il rifornimento di tali veicoli” mentre alla FAQ n. 54 è indicato che l’importo “lo certifica l’impresa nel compilare i dati; è indicativo il numero dei litri del rifornimento“.

Le fatture rilevanti per la misura sono quelle datate nel primo trimestre. L’Agenzia conferma che possono essere inserite anche le fatture che riportano al loro interno la data compresa tra 1 gennaio 2022 e 31 marzo 2022, sebbene consegnate nei giorni successivi.

Sulle note di credito, l’agenzia afferma che “Nella colonna relativa all’importo a rimborso devono riportare gli effettivi costi sostenuti per il rifornimento dei veicoli euro V ed euro VI, decurtati degli sconti ad esso riferibili.” La stessa cosa viene ribadita anche in un chiarimento successivo dove si legge che “La fattura alla quale la nota di credito fa riferimento deve essere inserita riportando, nel file fatture, nella colonna “importo fattura” il totale della fattura al lordo dell’IVA e nella colonna “importo a rimborso” l’importo, sempre al lordo dell’IVA, al netto della nota di credito successiva.”.

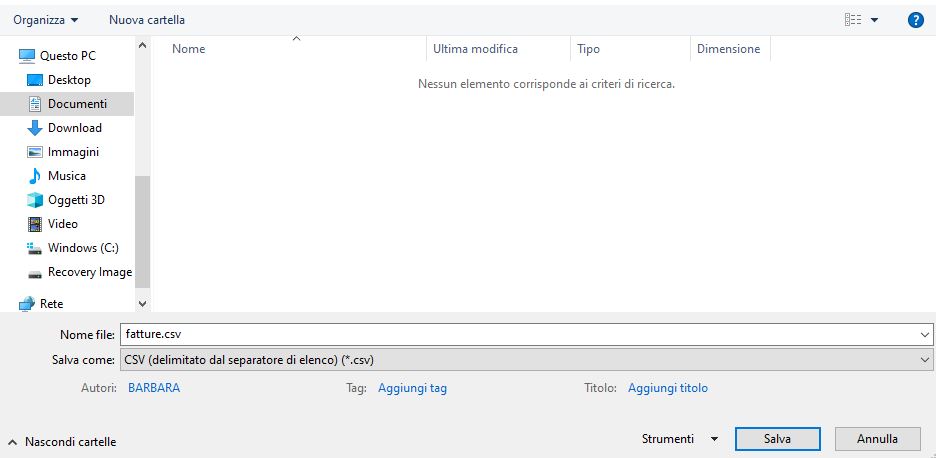

Una volta compilato il file bisognerà denominarlo “FATTURE_P.IVA” e salvarlo in formato “.csv “delimitato da separatore di elenco” di seguito un immagine esempio del salvataggio:

All’apertura della piattaforma faremo l’upload del file così denominato.

ULTERIORI INDICAZIONI

Gli unici soggetti aventi diritto a questa agevolazione sono i soggetti iscritti all’Albo nazionale degli Autotrasportatori di merci per conto di terzi.

L’avviso di apertura della piattaforma sarà pubblicato ai seguenti due indirizzi:

ADM – https://www.adm.gov.it/portale/-/credito-d-imposta-per-gli-autotrasportatori

Per accedere alla piattaforma sarà necessario utilizzare un’identità digitale del legale rappresentante, che sia SPID o CIE o CNS. Non sarà ammessa altra modalità di accesso né delega.

Dovranno compilare i file e presentare la domanda con le modalità sopradescritte anche le aziende che dovessero aver un credito d’imposta superiore a 500.000 Euro inserendo tutte le fatture. Il riconoscimento del ristoro sarà determinato sulla base dell’autorizzazione da parte della Commissione Europea.

L’Agenzia delle Dogane ha messo a disposizione, oltre alle stesse FAQ presenti sul sito del Ministero, un Videoprocesso sull’operatività della piattaforma che mettiamo a disposizione degli interessati:

Videoprocesso a cura dell’Agenzia delle Dogane

Per ulteriori approfondimenti e dettagli mettiamo a disposizione la raccolta completa della FAQ. Forniremo nuovi dettagli quando disponibili:

FAI REGIONALE VENETO